Vägledning för kommunernas granskning av ansökan om tillstånd samt tillsyn av redan beviljat tillstånd avseende personlig och ekonomisk lämplighet för att sälja tobaksvaror

Sammanfattning

Lagen (2018:2088) om tobak och liknande produkter är en social skyddslagstiftning vars syfte är att skydda från de hälsorisker och olägenheter som är förbundna med bruk av tobak och liknande produkter samt med exponering för rök från dessa produkter.

Syftet med lagen är även att motverka illegal handel med tobaksvaror. Därför finns en tillståndsplikt för att sälja tobaksvaror. Det innebär att endast den som har tillstånd får bedriva detaljhandel och partihandel med tobaksvaror.

De förutsättningar som gällde när tillståndet meddelades gäller även efter att tillståndet har meddelats. Kommunen ska därmed kontrollera tillståndshavarens personliga lämplighet och ekonomiska skötsamhet även efter att tillståndet har meddelats. Detta sker via tillsyn.

Om publikationen

Vägledningen bygger på författningar, förarbeten och praxis. Om Folkhälsomyndigheten har gjort en egen bedömning i någon särskild fråga så framgår det i texten.

Syfte

Vägledningen vänder sig till kommunala handläggare som utreder ansökningar om tillstånd att sälja tobaksvaror samt utövar tillsyn av den personliga lämpligheten och ekonomiska skötsamheten efter att tillstånd har meddelats.

Vägledningens syfte är att skapa en enhetlig handläggning, oavsett var i landet verksamheten bedrivs. Detta gör Folkhälsomyndigheten genom att förtydliga vissa begrepp och ge allmän vägledning kring vilka uppgifter som handläggaren kan granska i en ansökan och vid en tillsyn.

Läsanvisning

Detta avsnitt beskriver hur vägledningen är uppbyggd.

I avsnitt 1 beskrivs de allmänna kraven för att beviljas tillstånd.

I avsnitt 2 beskrivs vad kommunen ska tänka på vid en prövning av en ansökan.

I avsnitt 3 finns det ett flödesschema över hur ärendegången kan se ut från det att ansökan har kommit in till att beslut har fattats i ärendet.

I avsnitt 3.1 redogörs det för vilken kommun som har befogenhet att utreda en ansökan.

I avsnitt 3.2 finns det en sammanfattning av vad en ansökan bör innehålla.

I avsnitt 3.3 redogörs för vad kommunen kan titta på när den personliga lämpligheten prövas.

I avsnitt 3.4 redogörs för hur kommunen kan utreda den ekonomiska skötsamheten.

I avsnitt 3.5 finns stöd för kommunen när finansieringen av verksamheten ska granskas.

I avsnitt 3.6 finns det information om egenkontrollprogrammet.

I avsnitt 3.7 beskrivs vad kommunen ska tänka på när beslut ska fattas och har fattats.

I avsnitt 4 beskrivs hur kommunen ska utöva tillsyn efter beviljade tillstånd av personlig lämplighet och ekonomisk skötsamhet.

I avsnitt 5 finns en sammanställning av rättsfall som kan vara användbara vid prövning av en ansökan samt vid en tillsyn efter beviljade tillstånd av den personliga lämpligheten och ekonomiska skötsamheten.

1. Krav för att kunna beviljas tillstånd

Olika tillstånd för detaljhandel och partihandel

Endast den som har tillstånd får bedriva detaljhandel eller partihandel med tobaksvaror.

Med detaljhandel menas försäljning till konsumenter. Med partihandel menas annan försäljning än detaljhandel, till exempel försäljning till detaljhandeln eller andra partihandlare.

Ett tillstånd kan gälla för viss tid eller tills vidare. Ett tillstånd ska finnas för varje fysiskt försäljningsställe. Ett tillstånd ska också finnas vid försäljning via webben.

- Med försäljningsställe menas ett fysiskt försäljningsställe eller en webbplats för detaljhandel.

- Med fysiskt försäljningsställe menas en viss lokal eller ett annat avgränsat utrymme för detaljhandel.

Prövning av lämplighet

Ett tillstånd att sälja tobaksvaror får endast meddelas den som visar att han eller hon med hänsyn till sina personliga och ekonomiska förhållanden och omständigheterna i övrigt är lämplig att utöva verksamheten, samt att verksamheten kommer att drivas i enlighet med de krav som ställs i lagen.

Prövning av egenkontrollprogram

Den som ansöker om tillstånd att sälja tobaksvaror ska bifoga ett egenkontrollprogram till ansökan. Se avsnitt 3.6 om egenkontrollprogram.

Tolkningshjälp från alkohollagen

Prövningen av en ansökan om tillstånd att sälja tobaksvaror liknar den prövning som görs när någon ansöker om serveringstillstånd enligt alkohollagen (2010:1622). Av förarbetena till lagen om tobak och liknande produkter framgår det också att 5 kap. 2 § i lagen, som reglerar prövningen av de personliga och ekonomiska förhållandena, är utformad med 8 kap. 12 § första stycket alkohollagen som förebild. Tolkningshjälp till bedömningarna vid prövningen av en ansökan om tillstånd för tobaksförsäljning kan därför hämtas i exempelvis förarbetena till 8 kap. 12 § alkohollagen och med stöd av rättspraxis där 8 kap. 12 § alkohollagen har tillämpats.

Om du vill läsa mer

Mer information om bestämmelserna och förarbetena hittar du här:

Författningar

1 kap. 3 § 4–7 p. lag (2018:2088) om tobak och liknande produkter

5 kap. 1 § 1–3 st., 2 §, 3 § 1–3 st., 4 § 1 st. lag (2018:2088) om tobak och liknande produkter

Förarbeten

Prop. 2017/18:156, Ny lag om tobak och liknande produkter, s. 56 f. samt s. 191

2. Allmänt om tillståndsprövningen

Kommunen får endast bevilja ett tillstånd till den som utifrån personliga och ekonomiska förhållanden samt omständigheterna i övrigt anses vara lämplig att utöva verksamheten i enlighet med lagens krav. Till ansökan ska även ett egenkontrollprogram anpassat för verksamheten bifogas.

Vid en prövning ska kommunen göra en helhetsbedömning av de uppgifter som finns tillgängliga i ärendet.

Vid ett beslut är det väsentligt att kommunen utreder samtliga förutsättningar som har framkommit i ärendet. Om kommunen till exempel upptäcker en brist i den ekonomiska skötsamheten, är det viktigt att även utreda den personliga lämpligheten och föra fram eventuella brister i beslutet och omvänt.

Handläggningstid

Enligt förordningen om tobak och liknande produkter ska kommunen fatta beslut i ett ärende om försäljningstillstånd inom fyra månader från det att en fullständig ansökan har kommit in till kommunen. Det är kommunen som avgör när ansökan är fullständig. Om den som ansöker om tillstånd inte medverkar i utredningen av ärendet eller drar ut på tiden med svar, kan kommunen förelägga sökanden att komplettera ansökan. Kommunen kan också neka tillstånd på grund av att sökanden inte medverkar i utredningen av ärendet.

När en ansökan är fullständig ska kommunen skicka ett mottagningsbevis till den som har ansökt om tillstånd. Efter det har kommunen fyra månader på sig att fatta beslut i ärendet.

Om det är nödvändigt på grund av utredningen får kommunen dock besluta att förlänga handläggningstiden med högst fyra månader. Kommunen ska meddela sökanden om förlängningen innan den ursprungliga tidsfristen har gått ut.

Kommunens beslut om att förlänga tidsfristen får inte överklagas.

Sekretess

I ärenden om tillståndspliktig tobaksförsäljning gäller sekretess hos kommunen för uppgifter om personliga eller ekonomiska förhållanden, om det kan antas att den enskilde eller någon närstående lider skada eller men om uppgifterna röjs.

Enligt offentlighets- och sekretesslagen gäller sekretessen inte beslut i ärenden om tillstånd. Det innebär att tillståndsbesluten är offentliga hos kommunen.

Separata tillstånd vid försäljning från både fysiskt försäljningsställe och webbplats

Om den som ansöker om tillstånd avser att bedriva detaljhandel från ett försäljningsställe, ska tillståndet avse försäljningsstället.

När försäljning till konsumenter sker via internet krävs tillstånd för detaljhandel, även om försäljningen inte sker via ett fysiskt försäljningsställe, det vill säga inte är knuten till en fysisk plats.

Folkhälsomyndigheten bedömer att det behövs ett tillstånd per fysiskt försäljningsställe samt ett tillstånd för webbhandel om en näringsidkare avser att bedriva försäljning från både ett eller flera fysiska försäljningsställen och en webbplats.

Vem eller vilka bör prövas i en ansökan?

Ett tillstånd får beviljas endast den som visar att han eller hon med hänsyn till sina personliga och ekonomiska förhållanden och omständigheterna i övrigt är lämplig att utöva verksamheten.

När en juridisk person ansöker om tillstånd ska lämplighetsprövningen avse såväl den juridiska personen som den eller de fysiska personer som har ett betydande inflytande i rörelsen (PBI). Kommunen behöver därför i samband med att utredningen inleds bedöma vem eller vilka som ska prövas utöver sökanden, det vill säga vilka som har betydande inflytande i verksamheten. Det är alltså inte den sökande som avgör det, utan det är kommunens ansvar att bedöma vem som ska anses vara PBI.

Om en person som har betydande inflytande i sökandebolaget även har betydande inflytande i ett annat bolag, kan det finnas skäl att ta hänsyn till hur personen har skött verksamheten i det bolaget. Detta gäller oavsett om det andra bolaget bedriver verksamhet som inkluderar försäljning av tobaks- och nikotinprodukter eller inte.

Det finns två former av aktiebolag: publika och privata (dit fåmansägda bolag räknas). Antalet styrelseledamöter och ägarbilden skiljer sig åt mellan dessa former av aktiebolag. Det kan därför skilja mellan vilket inflytande personen har i respektive bolagsform.

I förarbetena till lagen om tobak och liknande produkter finns några exempel på vilka som kan anses vara PBI. Exempel på PBI hos en juridisk person är verkställande direktör, styrelseledamot, bolagsdelägare eller aktieägare med betydande aktieinnehav. Även andra ekonomiska intressenter bakom en rörelse kan komma att innefattas i prövningen som PBI. Som exempel kan nämnas privata långivare.

För att en person ska anses vara PBI ska den ha ett betydande inflytande i rörelsen. Det innebär att personen till exempel kan göra något av följande:

- är med och fattar strategiska beslut

- enskilt kan fatta betydande beslut för verksamheten.

Vem kan anses vara PBI i en koncern?

Folkhälsomyndigheten gör följande bedömning gällande större koncerner eller internationella bolag. Om sökanden är ett internationellt bolag, eller ett nationellt bolag med många olika verksamheter i en koncern, bör kommunen göra en rimlighetsbedömning av vem som ska prövas som PBI. Kommunen bör då bedöma på vilken nivå i organisationen som en person exempelvis kan fatta strategiska beslut eller andra betydande beslut för den aktuella verksamheten. Om det inte finns indikationer på till exempel oegentligheter inom koncernen eller det internationella bolaget avseende tobaksförsäljning, bör PBI-prövningen kunna ligga på i vart fall den nationella bolagsnivån.

Bulvanförhållanden

Det är viktigt att vara uppmärksam på ansökningar där sökanden kan företräda någon som vill undandra sig prövning, det vill säga när det är fråga om ett så kallat bulvanförhållande. Exempel på situationer som bör utredas närmare är när en sökande inkommer med en ansökan efter att kommunen har bedömt en närstående, släkting, före detta kompanjon eller liknande som olämplig, eller när den sökande återkommande ändrar den personkrets som har redovisats i ansökan. Vidare bör handläggaren uppmärksamma när en person som i ansökan inte är redovisad som PBI i rörelsen ändå har undertecknat viktiga handlingar, eller om personen är den som upprätthåller kontakten med kommunen kring tillståndsfrågan.

Om du vill läsa mer

Mer information om bestämmelserna och förarbetena hittar du här (rättsfall finns längst bak i publikationen):

Författningar

5 kap. 2 § lag (2018:2088) om tobak och liknande produkter

4 kap. 1 och 2 §§ förordning (2019:223) om tobak och liknande produkter

30 kap. 20 § offentlighets- och sekretesslag (2009:400)

Förarbeten

Prop. 1994/95:89, Förslag till alkohollag, s. 102 f.

Prop. 2017/18:156, Ny lag om tobak och liknande produkter, s. 63 och s. 191

3. Granska och bedöm ansökan

Kommunen har ansvar för att ett ärende blir tillräckligt utrett.

Det är den som ansöker om tillstånd som ska

- visa att han eller hon är lämplig att utöva verksamheten

- visa att förutsättningarna att beviljas tillstånd är uppfyllda

- lämna in de uppgifter och handlingar som behövs för att kommunen ska kunna utreda ärendet.

Om det behövs ska kommunen be sökanden att förtydliga eller komplettera ansökan.

Det ska inte vara någon skillnad på om ansökan avser tillstånd för viss tid eller tills vidare. Samma krav ska ställas på den sökande när det gäller personliga och ekonomiska förhållanden och omständigheterna i övrigt.

Frågan om ifall tillstånd ska medges eller inte ska avgöras utifrån en helhetsbedömning av den granskning som kommunen gör av den personliga lämpligheten, ekonomiska skötsamheten och egenkontrollprogrammet. Kommunen ska även vid behov granska finansieringen av verksamheten.

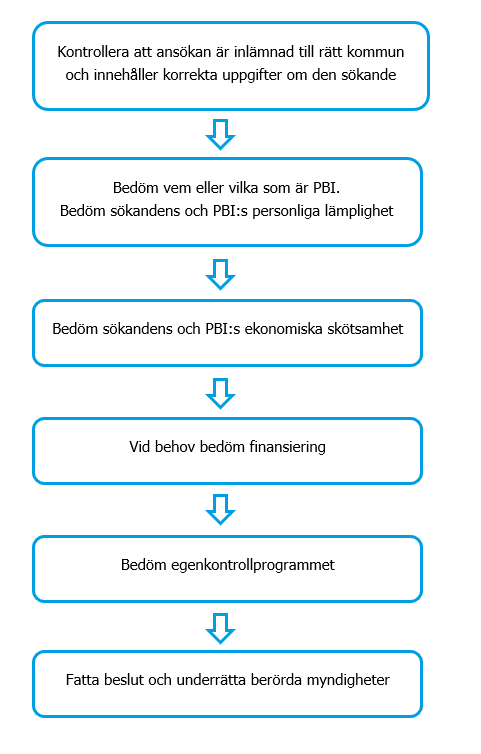

Figur 1. Flödesschema över tillståndsprövningens olika delar.

3.1 Kontrollera att ansökan är inlämnad till rätt kommun

Detaljhandel

Ansökan om tillstånd för detaljhandel ska lämnas till den kommun där försäljningsstället är beläget. Om ett fysiskt försäljningsställe saknas (till exempel vid webbhandel) ska ansökan lämnas till den kommun där företaget som vill bedriva försäljning har sitt säte. Om företaget saknar säte i Sverige ska ansökan lämnas in till den kommun där företaget har ett fast driftställe.

Med säte avses den kommun i Sverige där en organisationsstyrelse finns. Med fast driftställe för näringsverksamhet avses en stadigvarande plats för affärsverksamhet varifrån verksamheten helt eller delvis bedrivs.

Kommunen ska meddela ett tillstånd per försäljningsställe när det gäller detaljhandel. Detta innebär att om en näringsidkare bedriver försäljning från både ett fysiskt försäljningsställe och en webbplats behövs det separata tillstånd för det fysiska försäljningsstället och för webbplatsen.

Om försäljning ska bedrivas från både ett fysiskt försäljningsställe och en webbplats kan näringsidkaren i vissa fall också behöva ansöka om tillstånd i olika kommuner. Tillstånd till försäljning från ett fysiskt försäljningsställe meddelas av den kommun där försäljningsstället är beläget, medan tillstånd till försäljning från en webbplats meddelas av den kommun där företaget har sitt säte.

Om en detaljhandlare avser att även bedriva partihandel, ska denna även ansöka om ett sådant tillstånd.

Partihandel

När det gäller partihandel ska tillstånd meddelas av den kommun där företaget som vill bedriva sådan handel har sitt säte. Om företaget saknar säte inom landet meddelas tillståndet av den kommun där företaget har ett fast driftställe.

Med säte avses den kommun i Sverige där en organisationsstyrelse finns. Med fast driftställe för näringsverksamhet avses en stadigvarande plats för affärsverksamhet varifrån verksamheten helt eller delvis bedrivs.

Ett tillstånd för partihandel gäller för hela landet. Det innebär att det inte är knutet till en särskild plats. En partihandlare har inget försäljningsställe.

Om en partihandlare avser att även bedriva detaljhandel, ska denna även ansöka om ett sådant tillstånd.

3.2 Kontrollera att ansökan innehåller korrekta uppgifter om den sökande

Är ansökan undertecknad av rätt person och är uppgifterna riktiga?

Ansökan ska innehålla de uppgifter som kommunen behöver för att utreda en ansökan. Exempel på uppgifter:

- fullständiga uppgifter om sökandens namn och adress

- organisations- eller personnummer, för att kommunen ska kunna utreda ansökan och få de uppgifter som är nödvändiga för framtida tillsyn

- namn på fysiskt försäljningsställe

- adress till fysiskt försäljningsställe

- namn på webbplats eller webbadress om det sker försäljning via internet

- telefonnummer och e-post

Om sökanden är en enskild näringsidkare, alltså en fysisk person, är denna behörig att underteckna ansökan.

Om sökanden är en juridisk person, till exempel ett aktiebolag, handelsbolag, kommanditbolag eller en ekonomisk förening, ska kommunen kontrollera att den person som har undertecknat ansökan är behörig att företräda den juridiska personen.

Uppgifter om behöriga företrädare kan inhämtas från Bolagsverket.

Granskningstips

- Kontrollera att ansökan innehåller fullständiga uppgifter om sökandens namn och adress, namn på försäljningsstället, adress till försäljningsstället, telefonnummer, e post och organisations- eller personnummer.

- Kontrollera att det finns namn på webbplats eller webbadress om det sker försäljning via internet.

- Kontrollera att ansökan har undertecknats av rätt person.

3.3 Bedöm sökandens och PBI:s personliga lämplighet

Lämpligheten bör prövas i vid mening. Bedöm samtliga inkomna handlingar. Om kommunen exempelvis har begärt in utdrag från belastningsregistret och yttrande från Polismyndigheten, ska detta tas med i bedömningen när beslut fattas. När en juridisk person ansöker om försäljningstillstånd bör lämpligheten prövas hos såväl den juridiska personen som den eller de fysiska personer som har ett betydande inflytande i rörelsen granskning ska även ske i andra bolag som en PBI i sökandebolaget har inflytande över.

Kommunen ska begära yttranden från både Polismyndigheten och Tullverket vid en ansökan om tillstånd för partihandel. Kommunen får inhämta ett yttrande från Polismyndigheten vid en ansökan om tillstånd för detaljhandel.

I förarbetena nämns några typer av brottslighet som är särskilt försvårande:

- brott som har anknytning till rörelsen

- ekonomisk brottslighet

- tobaksrelaterad brottslighet.

- Även annan brottslighet kan ha betydelse vid prövningen.

Yttranden från Polismyndigheten och Tullverket

Kommunen kan vid prövningen av tillstånd för detaljhandel inhämta ett yttrande från Polismyndigheten. Om kommunen har anledning att misstänka att en sökande eller PBI har varit inblandad i brottslig verksamhet eller om det finns information som inhämtats vid kommunens tillsyn, kan det innebära att kommunen behöver mer information för att kunna avgöra ärendet. Exempelvis genom att inhämta ett yttrande från Polismyndigheten.

Polismyndigheten och Tullverket får i varje enskilt fall bedöma vilka uppgifter de lämnar ut. Myndigheterna ska yttra sig om sökandens allmänna lämplighet för verksamheten och ska i sina yttranden redovisa de omständigheter som ligger till grund för deras bedömning.

De yttranden som kommunen har fått in och som är av betydelse för beslutet ska kommuniceras med sökanden.

Uppgifter ur belastningsregistret

Om den sökande finns med i belastningsregistret, ska kommunen bedöma om brottet påverkar lämpligheten. Varje enskilt fall måste bedömas utifrån brottets art, svårighetsgrad och relevans för sökandens lämplighet att bedriva tobaksförsäljning.

Misstanke om brottslighet

Även misstanke om brottslighet kan vara en försvårande omständighet för att få tillstånd att sälja tobaksvaror. Sökanden eller eventuella PBI:er behöver alltså inte vara dömda för brott för att brottsligheten ska kunna ha betydelse i tillståndsärendet, utan enbart misstanke kan vara försvårande omständighet.

Karenstid för tidigare brottslighet

Innan försäljningstillstånd kan beviljas för någon som är brottsligt belastad, måste sökanden visa att han eller hon under en viss tid har levt laglydigt. Det går inte att generellt ange hur lång karenstiden ska vara, utan det får bedömas från fall till fall. Se vidare nedan under ”Rättsfall” där domstolarna ibland resonerar kring en karenstid på tre år utan att ta ställning till att det faktiskt är tre år som gäller.

Granskningstips

- Bedöm vem eller vilka som är PBI och granska även dessa utifrån personlig lämplighet.

- Kontrollera via Folkhälsomyndighetens register över tobakstillstånd om sökanden har tillstånd i annan kommun

- Behöver det kontrolleras om sökanden finns i belastningsregistret?

- Bedöm eventuell tidigare brottslighet som framgår av belastningsregistret.

- Bedöm vilken karenstid som är lämplig vid tidigare brottslighet.

- Behövs det ett yttrande från Polismyndigheten om ansökan avser tillstånd för detaljhandel?

- Kontrollera om det finns brister som har föranlett beslut om sanktion från tidigare tillsyn kopplat till försäljning av tobaksvaror.

- Kontrollera mot Folkhälsomyndighetens Alkohol och tobaksregister om ett tillstånd kopplat till sökanden eller eventuell PBI återkallats i annan kommun.

- Gör en helhetsbedömning.

3.4 Bedöm sökandens och PBI:s ekonomiska skötsamhet

Detta avsnitt är avsett att kunna användas vid både granskning av en ansökan och tillsyn.

Här kan kommunen använda sig av boken ”Vägledning i ekonomisk granskning för kommunala handläggare av serveringstillstånd och tobakstillstånd”, även kallad ”Lingonboken”.

När kommunen bedömer den ekonomiska skötsamheten är det bland annat hur den sökande och eventuella PBI:er har skött sina åtaganden mot det allmänna som är av betydelse. Med detta menas till exempel inbetalning av skatter och avgifter.

En samlad bedömning bör göras av den sökande och den eller de personer som kommunen anser vara PBI samt de företag som kan anses vara relevanta att utreda. Här bör kommunen bedöma vilka företag som ska kontrolleras. Om den sökande till exempel ingår i en stor koncern bör kommunen bedöma vilka bolag som ska prövas. En bedömning bör göras i varje enskilt ärende av vilka bolag som är aktuella att kontrollera i en koncern.

När en juridisk person ansöker om tillstånd ska lämplighetsprövningen avse såväl den juridiska personen som den eller de fysiska personer som har ett betydande inflytande i rörelsen.

Om en person som har betydande inflytande i sökandebolaget även har betydande inflytande i ett annat bolag, ska kommunen ta hänsyn till hur personen har skött verksamheten i det bolaget.

Bolagsverket och flera av kreditupplysningsföretagen har information om både nuvarande och historiska engagemang.

Bedöm om det finns brister i följande:

- ekonomi som rör näringsverksamhet

- betalning av skatter och avgifter till det allmänna.

Uppgifter från Skatteverket

Kommunen kan begära att sökanden och eventuella PBI:er inkommer med dokument från Skatteverket som visar hur dessa skött sig när det gäller bland annat skatter och avgifter till det allmänna.

Från och med januari 2024 har Skatteverket gjort en ny bedömning att uppgifter om inkomst av näringsverksamhet och inkomst av tjänst från och med inkomstår 2023 inte är offentliga. Den summerade förvärvsinkomsten är fortsatt offentlig. En privatperson kan däremot alltid hämta ut uppgifterna via Mina sidor på skatteverket.se och dela med sig av dem själv vid behov. Detta är framförallt relevant när kommunerna använder sig av diverse olika kreditupplysningstjänster.

När kommunen bedömer ekonomiska skötsamheten kan det vara relevant att hämta in uppgifter från skattekontot. Av dessa uppgifter framgår i förekommande fall bland annat antalet betalningsuppmaningar och betalningskrav. Kommunen bör då ta hänsyn till hur lång tid som har förflutit mellan eventuella betalningsuppmaningar samt om kraven har varit på betydande belopp. Kommunen bör göra en liknande bedömning av skattekontoskulder som har skickats vidare till Kronofogden. En försvårande omständighet för att få tillstånd kan vara att bristerna anses vara systematiska.

Folkhälsomyndigheten bedömer att en brist i skattekontot inte per automatik bör vara en anledning till att inte bevilja ett tillstånd. Kommunen bör vid bedömningen av hur allvarlig en brist kopplad till skattekontot är jämfört med hur stor omsättning företaget har.

Skatteverket har tjänsten Hämta företagsinformation på sin webbplats. Tjänsten kan vara ett komplement till övriga uppgifter som lämnas in från Skatteverket. Tjänsten kräver ingen inloggning. Med hjälp av tjänsten kan kommunen se om ett företag

- är godkänt för F-skatt

- är registrerat för moms

- är registrerat som arbetsgivare

- har uppgifter om beslutade arbetsgivaravgifter de tre senaste månaderna.

- Hämta företagsinformation (skatteverket.se)

Råd och stöd vid granskning av uppgifter från Skatteverket

Svaret från Skatteverket visar hur tillståndshavaren eller PBI har skött sina åtaganden mot det allmänna utifrån bestämmelserna i inkomstskattelagen om inbetalning av skatter och sociala avgifter samt eventuella brister som har upptäckts vid kontroll av personalliggare och kassaregister. Svaret från Skatteverket kan ge information om bland annat eventuella betalningsuppmaningar, betalningskrav och kontrollavgifter gällande kontrollköp och personalliggare.

Gör en helhetsbedömning av samtliga uppgifter som finns i svaret från Skatteverket; en brist bör inte per automatik innebära en grund för avslag. Det kan också finnas möjlighet för kommunen att få konsultativt stöd från Skatteverket.

Betalningsuppmaning

Ett företag får en betalningsuppmaning om underskottet på skattekontot är mellan 2 000 och 9 999 kronor.

En privatperson får en betalningsuppmaning om underskottet på skattekontot är mellan 100 och 1 999 kronor.

Betalningskrav

Ett företag får ett betalningskrav om underskottet på skattekontot är 10 000 kronor eller mer.

En privatperson får ett betalningskrav om underskottet på skattekontot är 2 000 kronor eller mer.

Betalningskrav innebär att skulden kommer att överlämnas till Kronofogden vid nästkommande avstämning.

Beslut om kontrollavgift från Skatteverket

Uppgifter om kontrollavgift finns i dokumentet som Skatteverket lämnar ut efter begäran från den sökande eller som eventuella PBI:er lämnar in. Skatteverket ska besluta om kontrollavgift utan att pröva frågan om uppsåt eller skatteundandragande avseende överträdelsen. En påförd kontrollavgift kan därmed innebära stora variationer i hur allvarlig överträdelsen är. Kommunen bör ta del av och bedöma varje kontrollavgift för att kunna avgöra hur allvarlig den är ur ett tillståndsperspektiv. Detta kan ske genom att hos Skatteverket begära ut besluten som ligger till grund för kontrollavgiften. Orsaken till en kontrollavgift kan alltså vara mer eller mindre allvarlig, vilket kommunen bör ha i åtanke.

Uppgifter från Kronofogden

Till skillnad från uppgifter från Skatteverket kan kommunen begära in uppgifter direkt från Kronofogden. Merparten av de uppgifter som kommunen behöver är att anse som allmän handling och lämnas då ut av Kronofogden.

Om den sökande har skulder hos Kronofogden bör kommunen bedöma betydelsen av dessa skulder. Särskilt allvarligt är det om den sökande eller PBI:er har skulder till det allmänna hos Kronofogden. Den sökande eller PBI kan ha en avbetalningsplan som följs, och detta bör kommunen beakta när lämpligheten bedöms.

Från Kronofogden kan kommunen få bland annat följande information:

- information från indrivnings- och utsökningsbasen, nuvarande och historiska ärenden hos Kronofogden

- skuldsanering

- betalningsföreläggande.

Övriga uppgifter om ekonomisk skötsamhet

Övriga uppgifter som kan vara relevanta att granska vid prövningen av den sökandes ekonomiska skötsamhet är följande:

- bokföring och eventuell årsredovisning

- sökandens och PBI:s övriga bolagsengagemang

- sökandens och PBI:s historiska bolagsengagemang.

När det gäller aktiebolag finns årsredovisningen hos Bolagsverket samt hos flera olika kreditupplysningsföretag. För övriga bolagsformer samt enskild näringsverksamhet måste kommunen begära in uppgifterna från sökanden.

Råd och stöd vid granskning av bokföringsmaterial

När det gäller granskning av företag som säljer tobaksvaror kan det vara lämpligt att välja ut några konton att titta på. En sammanställning över olika konton finns på bas.se.

Huvudboken

Huvudbok och grundbok är begrepp inom redovisning som relaterar till ett företags bokföring. Ett företag måste löpande registrera sina affärshändelser i både en grundbok och en huvudbok, vilka kan förklaras som listor där affärshändelserna presenteras och sparas.

I huvudboken ställs bokföringsposterna upp efter i vilket konto i kontoplanen de har registrerats. Det betyder att huvudboken följer kontoplanen och är strukturerad i kontonummerordning med det lägsta kontonumret först. Huvudboken används ofta för olika slag av kontoavstämningar och eftersom den ger en översikt över de olika kontona är det därför som regel till den man går om man har upptäckt felaktigheter i bokföringen. I huvudboken avläses ofta ställningen på företagets balanskonton och saldona på företagets resultatkonton.

Huvudboken ger en detaljerad översikt över respektive konto i bokföringen. Det kan därför vara av intresse att begära in huvudboken. Huvudboken kan vara väldigt omfattande, kommunen bör därför endast begära in de konton som kommunen anser sig behöva för att utreda ärendet. Huvudbok ska föras oavsett vilken företagsform som tillståndshavaren bedriver.

Konto 1910 kassa

Konto nummer 1910 används ofta vid betalning av kontanta medel. En grundregel är att det inte kan vara minus på detta konto om det används för kontanta in- och utbetalningar.

Konto 2013 eget uttag enskild firma

Detta konto kan granskas om det eventuellt ska göras en kontantberäkning. Det innebär att kommunen beräknar samtliga inkomster i hushållet inklusive eventuella bidrag, därefter dras samtliga beräknade kostnader av från inkomsterna. Skillnaden blir då hur mycket ett hushåll kan bedömas behöva för att täcka levnadskostnaderna.

Konto 2018 egen insättning enskild firma

Om det sker transaktioner på detta konto som inte motsvarar tillståndshavarens inkomst bör kommunen granska hur insättningarna har kunnat ske, eftersom insättningar innebär att tillståndshavaren måste ha tillgångar.

Konto 7010 lön kollektivanställda

Detta konto kan granskas för att se om det har betalats ut löner. Beroende på storleken av verksamheten och öppettider borde det finnas löner redovisade på detta konto. Om tillståndshavaren driver den kategori av företag som ska föra personalliggare, kan detta konto användas för att stämma av och kontrollera om lönerna ser ut att ha redovisats korrekt. Det är även möjligt att begära ut uppgifter från Skatteverket för att se om detta konto stämmer med redovisade löner i arbetsgivardeklarationen.

Konto 1360 lån till delägare eller närstående långfristig del

Som huvudregel får ett aktiebolag inte låna ut pengar till en delägare, styrelsemedlemmar, vd eller närstående till dessa. Det kan då anses vara ett så kallat förbjudet lån. Ett förbjudet lån ska tas upp till beskattning i inkomstslaget tjänst det beskattningsår när det kan disponeras. Ett förbjudet lån kan bestraffas med böter eller fängelse. Om det finns ett förbjudet lån måste en eventuell revisor anmärka på detta i revisionsberättelsen.

Konto 2393 lån från delägare till aktiebolaget

Detta konto kan vara intressant att granska för att bland annat kontrollera om delägaren haft de ekonomiska medel som krävts för att ge lån till aktiebolaget.

Kassaregister och personalliggare

Bägge dessa anses vara en del av bokföringsmaterialet.

Kassaregister

Om man vill göra en kontroll av kassaregistret är det lämpligt att inledningsvis be om en x-rapport från kassaregistret. Detta är en avläsningsrapport, som visar försäljningen sedan förra tömningsrapporten (Z-utslaget). Nollställer försäljningen i kassaregistret. Z-dagrapporter är räkenskapsinformation och ska tas ut för varje dags försäljning och bokföras. Den innehåller också flera uppgifter som i sammanhanget kan vara intressanta, till exempel försäljningen uppdelad på olika grupper och aktuell kassabehållning. Om kommunen till exempel vill se om företagaren har sålt tobaksvaror, kan kommunen begära ut en x-rapport. X-rapporten kan även användas för att se om det är samma organisationsnummer/personnummer för tillståndet att sälja tobaksvaror som på x-rapporten. Där framgår det vilka varor som har slagits in i kassan under den aktuella perioden.

Personalliggare

Det är kanske inte så vanligt att kommunen kommer i kontakt med personalliggare. Det är inte alla företagare som ska föra personalliggare. De företagskategorier som kan vara aktuella vid en tillsyn är restauranger och partihandlare som har tillstånd att sälja tobaksvaror.

Granskningstips

- Granska sökanden och de personer som kommunen har bedömt vara PBI:er.

- Be den sökande och samtliga PBI:er att lämna in utdrag från Skatteverket.

- Kontrollera om det finns /funnits skulder hos Kronofogden.

- Granska bokföringen och läs årsredovisningen.

- Kontrollera nuvarande och historiska bolagsengagemang för sökanden och PBI.

- Gör en helhetsbedömning.

3.5 Bedöm finansiering

En del av lagstiftarens intentioner med lagen om tobak och liknande produkter är att motverka illegal handel med tobak. Syftet med att begära in en finansieringsplan kan bland annat vara att se till att verksamheten inte finansieras med kapital som någon fått via illegal verksamhet. I ansökningsärenden som rör ett nytt företag eller en ny företagare ska kommunen vid misstanke om oegentligheter kring finansieringen begära in en finansieringsplan. Vid finansiering av externa finansiärer som inte är banker är det viktigt att kommunen följer pengarna bakåt. Kommunen bör vara extra observant om det förekommer betalningar från utlandet vid finansiering av verksamheten. Finansiering med pengar från utlandet gör det svårare att spåra ursprunget.

En finansieringsplan bör innehålla följande:

- köpeskilling

- hyran för lokalen

- anskaffningskostnaden för andelar i bolag

- lån från bank

- lån från privatperson

- övrig finansiering

- egen insats.

Vid utredning av finansieringsplanen kan kommunen begära in bankkonton och andra underlag som styrker den sökandes finansiering.

Granskningstips

- Om det finns misstanke om oegentligheter kring finansiering av verksamheten, bedöm då finansieringen av verksamheten.

- Kontrollera att den uppgivna finansieringen kan styrkas med underlag, till exempel lånehandling, revers, kontoutdrag eller avtal. Kontrollera att handlingarna är daterade och underskrivna av berörda parter.

Om du vill läsa mer

3.6 Bedöm egenkontrollprogrammet

Kommunen ska bedöma om egenkontrollprogrammet är lämpligt för den verksamhet som ansökan avser.

Den som bedriver tillståndspliktig försäljning av tobaksvaror eller gränsöverskridande distansförsäljning ska utöva särskild kontroll (egenkontroll) över försäljningen och ansvara för att det finns ett egenkontrollprogram som är lämpligt för verksamheten.

Sökanden ska bifoga ett egenkontrollprogram till ansökan om tillstånd.

Om sökanden trots påminnelse inte skickar in ett egenkontrollprogram ska kommunen avslå ansökan.

Granskningstips

Kontrollera egenkontrollprogrammet utifrån den information som finns på Folkhälsomyndighetens hemsida om egenkontrollprogram

3.7 Fatta beslut och underrätta berörda myndigheter

Frågan om ifall tillstånd ska medges eller inte bör avgöras utifrån en helhetsbedömning av följande:

- den personliga lämpligheten och den ekonomiska skötsamheten

- finansieringen av verksamheten där det är befogat

- egenkontrollprogrammet.

Kommunen ska skicka en kopia på tillståndsbeslutet till den berörda länsstyrelsen, Polismyndigheten och Folkhälsomyndigheten.

Sekretess gäller inte beslut i ärenden om tillstånd. Det innebär att tillståndsbesluten är offentliga hos kommunen.

Om du vill läsa mer

Mer information om bestämmelserna och förarbetena hittar du här (rättsfall finns längst bak i vägledningen):

Författningar

30 kap. 20 § offentlighets- och sekretesslag (2009:400)

23, 25 §§ förvaltningslag (2017:900)

5 kap. 3, 4, 6-7 §§ lag (2018:2088) om tobak och liknande produkter

7 kap. 20 § lag (2018:2088) om tobak och liknande produkter

HSLF-FS 2024:4 Föreskrifter om ändring i Folkhälsomyndighetens föreskrifter om egenkontrollprogram vid försäljning av tobaksvaror, elektroniska cigaretter och påfyllningsbehållare (kompletterad med tobaksfria nikotinprodukter)

Förarbeten

Prop. 2016/17:180, En modern och rättssäker förvaltning – ny förvaltningslag, s. 148 ff.

Prop. 2017/18:156, Ny lag om tobak och liknande produkter, s. 58, s. 61, s. 63, s. 64, s.67 s. 68 och s.190

4. Tillsyn av beviljade tillstånd

Med tillsyn menar vi hädanefter tillsyn av den personliga lämpligheten och ekonomiska skötsamheten efter att tillstånd har meddelats. Kommunen kan använda sig av tidigare avsnitt i vägledningen vid tillsyn av den personliga lämpligheten och ekonomiska skötsamheten, eftersom det är likvärdig granskning som vid en ansökan.

Mer stöd och vägledning för övrig tillsyn av detalj- eller partihandel hittar du på Folkhälsomyndighetens webbplats.

Vägledning för tillståndsprövning och tillsyn över handel med tobak — Folkhälsomyndigheten

Handläggningstid

Ett tillsynsärende ska handläggas så snabbt och effektivt som möjligt utan att rättssäkerheten eftersätts.

Tillsynsansvar

Kommunen ansvarar för tillsyn av den personliga lämpligheten och ekonomiska skötsamheten efter att tillstånd har beviljats.

Ansvaret innebär att tillsyn av tillståndshavare och PBI:er ska ske kontinuerligt även om det inte finns misstanke om oegentligheter.

Tillsynsfrekvens

Det finns inte angivet i lag, förarbeten eller praxis med vilken frekvens kommunen ska utöva tillsyn. Kommunens uppdrag är att via tillsyn se till att de villkor som gällde när tillståndet meddelades uppfylls även efter meddelat tillstånd. Kommunen får därför bedöma med vilken frekvens som respektive tillstånd ska tillsynas. Viss ledning gällande tillsynsfrekvensen kan finnas i äldre förarbeten till alkohollagen, där framgår det att det kan vara lämpligt med en kontrollfrekvens om åtminstone en gång per år.

Rätt till upplysningar

Kommunen har rätt att på begäran få de upplysningar, handlingar och liknande som de behöver för sin tillsyn. Folkhälsomyndigheten bedömer att detta innebär att kommunen vid sin tillsyn har rätt att begära in dokument såsom utdrag ur bokföringen samt dokument som ligger till grund för bokföringen. Hit hör till exempel fakturor, bankkonto, utdrag ur personalliggare samt utdrag ur kassaregistret.

Vad kan kommunen granska i sin tillsyn?

Personlig lämplighet

Polismyndigheten

En skillnad mellan tillståndsprövning vid ansökan av nytt tillstånd och tillsyn av beviljat tillstånd är vad Polismyndigheten enligt lag ska bidra med. Kommunen får vid en prövning av ansökan om tillstånd att sälja tobaksvaror inhämta ett yttrande från Polismyndigheten.

Vid en tillsyn kan kommunen inte begära att Polismyndigheten lämnar ett yttrande om lämpligheten. Kommunen har rätt enligt förordningen om belastningsregister att få ut uppgifter ur registret för brott som lett till annan påföljd än penningböter.

Råd och stöd för kommunens granskning av den personliga lämpligheten finns i avsnitt 3.3.

Ekonomisk skötsamhet

Med ekonomisk skötsamhet menas hur tillståndshavaren samt eventuella personer med betydande inflytande (PBI:er) har skött sin ekonomi.

Råd och stöd för kommunens granskning av den ekonomiska skötsamheten finns i avsnitt 3.4.

Uppgifter från Skatteverket

Kommunen kan bland annat kontrollera hur tillståndshavaren eller eventuella PBI:er har skött sina åtaganden gentemot det allmänna gällande skatter och avgifter som regleras i inkomstskattelagen. Detta görs smidigast genom att kommunen ber tillståndshavaren eller eventuella PBI:er att skicka in den blankett som Skatteverket har tagit fram för ändamålet. Det är samma blankett som används vid prövning av nytt tillstånd. Uppgifter från Skatteverket kan även begäras in från närstående bolag, som tillståndshavaren eller eventuell PBI har inflytande över.

Uppgifter från Kronofogden

Till skillnad från uppgifter från Skatteverket kan kommunen själv begära in uppgifter direkt från Kronofogden. Merparten av de uppgifter som kommunen behöver är att anse som allmän handling och lämnas då ut av Kronofogden.

Bokföring

Bokföringen kan begäras in för att se om tillståndshavaren har skött bokföringen i företaget som har tillstånd, men det kan även bli aktuellt att begära in bokföringen från andra företag som tillståndshavaren eller eventuella PBI:er har inflytande över.

Brister i bokföringen hos företag som tillståndshavaren eller PBI:er har inflytande över kan påverka tillståndet att sälja tobaksvaror. Detta gäller oavsett vilken typ av verksamhet som bedrivs i de andra företagen.

Vad kan kommunen göra vid brister som upptäckts?

Beroende på vilka brister som upptäckts i tillsynen kan det bli aktuellt för kommunen att fatta beslut om exempelvis varning eller återkallelse.

Frivillig rättelse

Kommunen kan i samråd med tillståndshavaren se till att rättelse sker utan sanktion. Detta kan vara lämpligt vid mindre förseelser som enkelt och snabbt går att rätta till.

Föreläggande eller förbud

Kommunen får meddela föreläggande eller förbud om det behövs för att bestämmelserna i lagen om tobak och liknande produkter och anslutande föreskrifter följs. Ett föreläggande mot tillståndshavaren kan till exempel vara aktuellt om tillståndshavaren eller PBI:er inte lämnar in begärda uppgifter från Skatteverket. Kommunen får komplettera föreläggandet eller förbudet med vite.

Varning

Kommunen kan meddela tillståndshavaren en varning vid brister, om en återkallelse kan anses vara för ingripande. En varning kan också meddelas vid allvarliga eller upprepande överträdelser enligt lagen om tobak och liknande produkter eller anslutande föreskrifter.

Återkallelse

Kommunen får återkalla ett tillstånd i följande fall:

- om det inte längre nyttjas

- om tillståndshavaren inte uppfyller de krav som gällde när tillståndet meddelades

- om det med tillståndshavarens vetskap har förekommit brottslig verksamhet på det fysiska försäljningsstället, eller i anslutning till detta, eller annars inom den tillståndspliktiga verksamheten utan att tillståndshavaren har ingripit

- om tillståndshavaren har meddelats en varning utan att de förhållanden som föranlett varningen har rättats till.

Om du vill läsa mer

Mer information om bestämmelserna och förarbetena hittar du här (rättsfall finns längst bak i vägledningen):

Författningar

7 kap. 4, 9, 10, 11, 17 och 18 §§ lag (2018:2088) om tobak och liknande produkter

9 § lag (2017:900) förvaltningslag

Förarbeten

Prop. 2000/01:97 s. 79 alkohollagen

5. Rättsfall

De domar som finns i detta avsnitt kan oftast användas både vid tillståndsprövning av ansökan om nytt tillstånd, och vid tillsyn av redan beviljat tillstånd när tillsynen gäller personlig lämplighet och ekonomisk skötsamhet. Vissa av rättsfallen i detta kapitel avser serveringstillstånd då kommunen kan ha tolkningsstöd från alkohollagen vid ärenden som berör prövning av personlig lämplighet och ekonomisk skötsamhet.

Allmänt om prövningen

Kammarrätten i Göteborg, målnummer 2542–2021

I målet konstaterade kammarrätten att det är de förutsättningar som gällde vid kommunens beslut som ska prövas. Att bolaget har bytt företrädare under ärendets gång saknar därför relevans. Bolaget sökte prövningstillstånd i Högsta förvaltningsdomstolen, 21–4703, men prövningstillstånd medgavs inte. Kammarrättens beslut gäller därför, och kommunen hade fog för att avslå ansökan.

Kammarrätten i Göteborg, målnummer 3804–20

I målet instämde kammarrätten i kommunens bedömning, att brister i närståendebolag kan påverka sökandens möjligheter att beviljas ett tillstånd.

Se även Kammarrätten i Stockholm, målnummer 5484–24 under rubriken ”Ekonomisk skötsamhet” nedan.

Egenkontrollprogram

Kammarrätten i Sundsvall, målnummer 2752–20

Överlämnande av stor del av egenkontrollen till annan.

I målet som avsåg försäljning av tobaksvaror i automater uppställda i en annans lokaler (en nattklubb), hade sökanden överlämnat delar av egenkontrollen på ägaren av nattklubben där automaten stod uppställd. Det medförde att sökanden i stor utsträckning fick förlita sig på återrapportering från nattklubbsägaren. Det minskade sökandens möjligheter att själv uppmärksamma fel, brister och behov – liksom vilka åtgärder som behövdes vid försäljningsstället för att säkerställa egenkontrollen. Ett sådant överlämnande innebar därför enligt domstolen att sökanden inte kunde anses ha visat att verksamheten skulle komma att bedrivas i enlighet med lagen i fråga om egenkontroll och egenkontrollprogram.

Folkhälsomyndighetens bedömning (detta är inte från domen):

Avgörandet gäller automatförsäljning av tobaksvaror när en stor del av egenkontrollen har överlämnats till en fristående part. Folkhälsomyndigheten bedömer att motsvarande bör gälla vid automatförsäljning av e-cigaretter, påfyllningsbehållare och tobaksfria nikotinprodukter när en stor del av egenkontrollen har överlämnats till en fristående part.

Avgörandet innebär att det ställs höga krav på säljaren i fråga om bland annat ålderskontroll vid försäljning från automat, i synnerhet när den står uppställd hos en fristående aktör. Enligt Folkhälsomyndigheten bör det dock inte tolkas som att det i praktiken råder ett förbud mot denna försäljningsform. Automatförsäljning nämns som en möjlig försäljningsform i lagen om tobak och liknande produkter och lagen om tobaksfria nikotinprodukter.

PBI

Kammarrätten i Sundsvall, målnummer 2873–2020

I målet konstaterade kammarrätten att även om en verksamhet bedrivs som enskild firma, kan andra personer vara att anse som PBI:er. I detta fall var sökandens bror delaktig i verksamheten och stod som kontaktperson för ansökan. Brodern var därför att betrakta som PBI och brister i hans lämplighet skulle beaktas vid lämplighetsprövningen av sökanden.

Högsta förvaltningsdomstolen, målnummer 6368–2020

I en enskild firma kan andra än den faktiska företrädaren anses vara en PBI. I detta ärende var det en make och maka som hade dömts för brott.

Kammarrätten i Stockholm, målnummer 3230–20

Suppleanten hade rätt att teckna firman och var delägare i bolaget. Han bedömdes därför ha betydande inflytande i sökandebolaget.

Kammarrätten i Stockholm, målnummer 55–10

Här bedömdes en suppleant i sökandebolagets styrelse vara en person med betydande inflytande. Detta eftersom suppleanten även var vd och majoritetsägare i det aktiebolag som ägde majoriteten i sökandebolaget (alkohollagen).

Högsta förvaltningsdomstolen, 2011 ref 43

De nu aktuella ägarna är närstående till de tidigare ägarna av aktiebolaget och har även varit anställda där. Aktierna i aktiebolaget har förvärvats till ett pris motsvarande aktiekapitalet. Priset framstår som lågt. Förvärvet av aktierna respektive av Restaurant Nya Buffén har finansierats genom utfärdande av skuldebrev till de tidigare ägarna. En av de tidigare ägarna gick i borgen för Restaurant Nya Bufféns hyresavtal. De nya ägarna ansökte om nya serveringstillstånd kort tid, cirka ett år, efter det att tillståndsmyndigheten hade återkallat föregående ägares tillstånd. De två restaurangerna har såvitt framgått drivits vidare med samma inriktning som tidigare. Dessa omständigheter talar med sådan styrka för att de nya ägarna inte har agerat självständigt i förhållande till de tidigare ägarna att det får anses utrett att det är fråga om ett bulvanförhållande. De missförhållanden som föranledde återkallelserna av tillstånden ska därför läggas till grund för bedömningen av om nya tillstånd ska beviljas. Enligt Högsta förvaltningsdomstolens mening är dessa missförhållanden så allvarliga att nya tillstånd inte kunde beviljas vid tidpunkten för prövningen av ansökningarna. Nämndens överklagande ska därför bifallas och kammarrättens dom upphävas.

Kammarrätten i Stockholm, målnummer 3230–20

Brister i andra bolag kan ligga sökanden till last om en PBI i företaget som ansöker om tillstånd även kan anses ha inflytande i andra bolag och dessa bolag inte har skött sig. I det aktuella fallet har ett annat bolag inte inkommit med deklarationen som avsåg moms 2018, inte heller har deklaration för arbetsgivaravgift lämnats in. Bolagets eget kapital har varit förbrukat utan att kontrollbalansräkning har upprättats. Dessa brister låg sökanden till last och tillstånd meddelades inte.

Brottslighet

Kammarrätten i Göteborg, målnummer 20–7318

Sökanden hade några år innan ansökan gjordes dömts för brott mot utlänningslagen. Brotten begicks under perioden 2016-01-22–2017-01-18. Kammarrätten instämde i kommunens bedömning att detta utgjorde grund för att avslå ansökan om att sälja tobaksvaror.

Kammarrätten i Stockholm, målnummer 20–1707

I detta mål var en PBI dömd för försök till våldtäkt. Vid tiden för kommunens prövning hade drygt två år och fem månader förflutit sedan den brottsliga gärningen begicks.

Både förvaltningsrätten och kammarrätten ansåg att PBI:s brottslighet var så allvarlig att den kunde beaktas vid lämplighetsprövningen, även om den inte hade någon direkt anknytning till den verksamhet som sökanden bedrev.

Kommunen hade vid sin prövning av sökandens lämplighet stannat vid bedömningen av PBI:s vandel och inte bedömt sökandens ekonomiska förutsättningar att bedriva verksamheten. Kammarrätten återförvisade därför ärendet till kommunen för fortsatt handläggning.

Viktigt att notera är att detta ärende alltså återförvisades till kommunen. Kommunens avslag grundade sig på domen om försök till våldtäkt, som inte i sig själv var tillräcklig grund för att avslå begäran om tillstånd.

Misstanke om brott

Kammarrätten i Göteborg, målnummer 6650–20

Vid tidpunkten för kommunens utredning var sökanden misstänkt för brott mot punktskattelagen. Brottet bestod i att det misstänktes finnas obeskattad tobak hos sökanden.

Kammarrätten ansåg att inköpet av tobaken till ett pris som understeg en fjärdedel av beräknad skatt utgjorde en omständighet som medförde att lämpligheten att bedriva detaljhandel med tobaksvaror kunde ifrågasättas.

Kammarrätten i Jönköping, målnummer 2976–2020

Vid tidpunkten för kommunens utredning var sökanden misstänkt för att ha sålt tobaksvaror utan anmälan enligt gamla tobakslagen och för att ha fortsatt försäljningen utan tillstånd när tillståndsplikt infördes genom lagen om tobak och liknande produkter.

I domen fastslås, bland annat med hänvisning till en skrivning i propositionen till gamla alkohollagen (1994/95:89 s. 103), att även en misstanke om brott kan ligga till grund för att inte meddela tillstånd att sälja tobaksvaror.

Karenstid

Kammarrätten i Jönköping, målnummer 1119–20

Kammarrätten resonerade kring att brottslighet begången 3–4 år innan ansökan om försäljningstillstånd är en försvårande omständighet. När ansökan lämnades in i augusti 2019 var påföljden för brottet inte till fullo verkställd eftersom prövotiden gick ut i februari 2020.

Kammarrätten i Göteborg, målnummer 6809–20

A:s huvudinvändning i kammarrätten var att 3,5 år hade passerat sedan polisens beslag 2017. Kammarrätten anser att det är omständigheterna som förelåg vid kommunens beslut som ska beaktas i överklagandeprocessen. Prövningen i domstolen ska alltså avse om A vid tidpunkten för kommunens beslut hade visat att han uppfyllde lämplighetskraven för att beviljas tillstånd till tobaksförsäljning. Kammarrätten anser att karenstiden som utgångspunkt bör vara åtminstone tre år vid misstanke om brott. Vid tidpunkten för kommunens prövning hade drygt två år passerat från den misstänkta brottsligheten.

Kammarrätten i Stockholm, målnummer 1707–20

I målet resonerar kammarrätten kring karenstid och konstaterar att det måste förflyta en inte alltför kort tid efter brottet innan tillstånd kan beviljas. I domen fann kammarrätten att det inte fanns skäl att avslå ansökan om tobakstillstånd, eftersom drygt två år och fem månader hade förflutit sedan brottstillfället och det inte gjorts gällande att sökanden hade misskött sig i övrigt. Brottet som sökanden hade dömts för var försök till våldtäkt.

Ekonomisk skötsamhet

Kammarrätten i Göteborg, målnummer 2420–20

Påförda kontrollavgifter kan vara en grund för avslag på en ansökan att sälja tobaksvaror. Kammarrätten hänvisade bland annat till förarbetena till gamla alkohollagen där det anges att det inte enbart är brister som anses vara av brottslig karaktär som kan ligga till grund för avslag. Även ett systematiskt åsidosättande av skyldigheter mot det allmänna kan vara en försvårande omständighet. I det aktuella ärendet avsåg bristerna en kontrollavgift för brister i kvittohanteringen samt en brist gällande personalliggaren.

Kammarrätten i Sundsvall, målnummer 1047–21

En livsmedelsbutik ansökte om detaljhandelstillstånd för tobaksförsäljning.

Bolaget hade under åren 2017–2019 haft 21 anmärkningar som rörde betalningsuppmaningar på skattekontot och två fordringsägare, bl.a. kommunen, hade ansökt om sammanlagt sju betalningsförelägganden. Skatteverket hade i januari 2019 återkallat sökandens godkännande för F-skatt på grund av obetalda skatter och avgifter på 77 518 kr och underlåtenhet att vid tre tillfällen lämna in mervärdesskattedeklarationer.

Misskötsamheten bedömdes av kommun och förvaltningsrätt som systematisk och därmed ett åsidosättande av sökandes ekonomiska skyldigheter mot det allmänna.

I kammarrätten gjorde sökanden gällande att den ekonomiska misskötsamheten låg två till fyra år bakåt i tiden och inte speglade de aktuella förhållandena. Sökanden menade också att den ekonomiska misskötsamheten till stor del hade sin grund i att sökandens bokföringsbyrå inte hade skött sina åligganden. Sökanden menade att man nu hade vänt trenden och vidtagit sådana åtgärder som var ägnade att säkerställa att missförhållanden inte skulle uppkomma på nytt.

Kammarrätten konstaterade att misskötseln hade fortsatt under minst sex månader från det att bolaget enligt egen uppgift hade tagit över den ekonomiska hanteringen från bokföringsbyrån. En större skuld till kommunen hade inte reglerats förrän efter kommunen avslagit sökandens ansökan om tillstånd. Sökanden hade enligt kammarrätten inte visat ekonomisk skötsamhet på något annat sätt än att dess resultat förbättrats och att de återigen godkänts för F-skatt. Det var enligt kammarrätten inte tillräckligt för att visa att sökanden varit ekonomiskt skötsam under tillräckligt lång tid. Överklagandet avslogs.

Kammarrätten i Stockholm, målnummer 5484–24

En PBI (ägare och styrelseledamot) hade för beskattningsåren 2020–2022 redovisat mycket låga tjänsteinkomster. Under 2020 och de två första månaderna av 2021 hade det även skett en stor mängd insättningar och uttag på hans konto med betydande belopp. PBI:n hade inte gett in något underlag som visade hur han hade klarat sin försörjning eller var insättningarna på hans konto kom ifrån.

Kammarrätten slog fast att om ett ingripande är aktuellt ska det beaktas att alkohollagens sanktionssystem bygger på tanken att påföljderna som huvudregel ska trappas upp. Varning (och erinran) är förstahandsalternativ som syftar till att ge tillståndshavaren möjlighet att komma till rätta med de missförhållanden som har kommit fram vid tillsynen. En återkallelse är en synnerligen ingripande åtgärd och bör förekomma endast i de allvarligaste fallen. Samtidigt finns det tillfällen då återkallelse måste ske utan föregående varning, t.ex. vid allvarlig ekonomisk misskötsamhet (prop. 2009/10:125 s. 117–118).

Kammarrätten ansåg att sådan allvarlig ekonomisk misskötsamhet förelåg i detta fall och återkallade serveringstillståndet utan föregående varning. Som grund för det angavs att företrädarens ekonomiska misskötsamhet hade varit omfattande och systematiskt under flera års tid. Utöver det hade han valt att förhålla sig passiv i kommunens utredning. Agerandet hade gjort det omöjligt för kommunen att utöva tillsyn så som lagen kräver och i förhållande till lagens skyddsändamål.

Eftersom prövningen av personlig lämplighet ska göras i vid mening skulle det till detta läggas att misskötsamhet hos en PBI i ett bolag rent generellt visar personens inställning och vilja till att följa lagar och regler. Mot denna bakgrund ansåg kammarrätten vid en helhetsbedömning att PBI: s ekonomiska misskötsamhet var så allvarlig att serveringstillståndet skulle återkallas utan föregående varning.

Begära in avtal med sekretessklausul

Högsta förvaltningsdomstolen, målnummer 2833–20

Kommunen har rätt att begära in franchiseavtal. Detta oavsett om det finns en klausul i avtalet som säger att avtalet inte får lämnas ut till tredje part. Här väger kommunens utredningsskyldighet tyngre än eventuella företagshemligheter. Ett sådant avtal kan bland annat användas för att eventuellt utreda om det finns risk att den som är franchisegivare kan ha så pass stort inflytande över verksamheten att denna kan anses vara en PBI.

Finansiering

Kammarrätten i Göteborg, målnummer 2023–3700

Företaget har under ärendets gång lämnat motstridiga uppgifter om hur finansieringen av verksamheten skett. Bolaget inkom slutligen med besked om att merparten av finansieringen skett med medel som skickats via Hawal-systemet. Pengarna kom från sökandens bror i Irak. Själva ursprunget har inte gått att spåra eftersom det har gjorts flera överföringar från olika avsändare. Förutom medel som kommit via Hawal-systemet har medel kommit från försäljning av guld i Turkiet. Sökanden har inte kunnat visa att dessa medel har använts för att finansiera köpet av verksamheten.